2025 war für Batterieenergiespeichersysteme (BESS) in Deutschland ein Rekordjahr: Es wurde mehr Speicherkapazität zugebaut als je zuvor. Der Markt für stationäre Batteriespeicher im wirtschaftsstärksten Land Europas boomt – und ein Ende des Trends ist nicht in Sicht.

Doch es gibt auch einige Herausforderungen für bestehende und zukünftige Batteriespeicher-Projekte in Deutschland. Grund genug, den deutschen BESS-Markt genauer unter die Lupe zu nehmen.

Status quo: Wo steht der Markt für Batteriespeichersysteme in Deutschland?

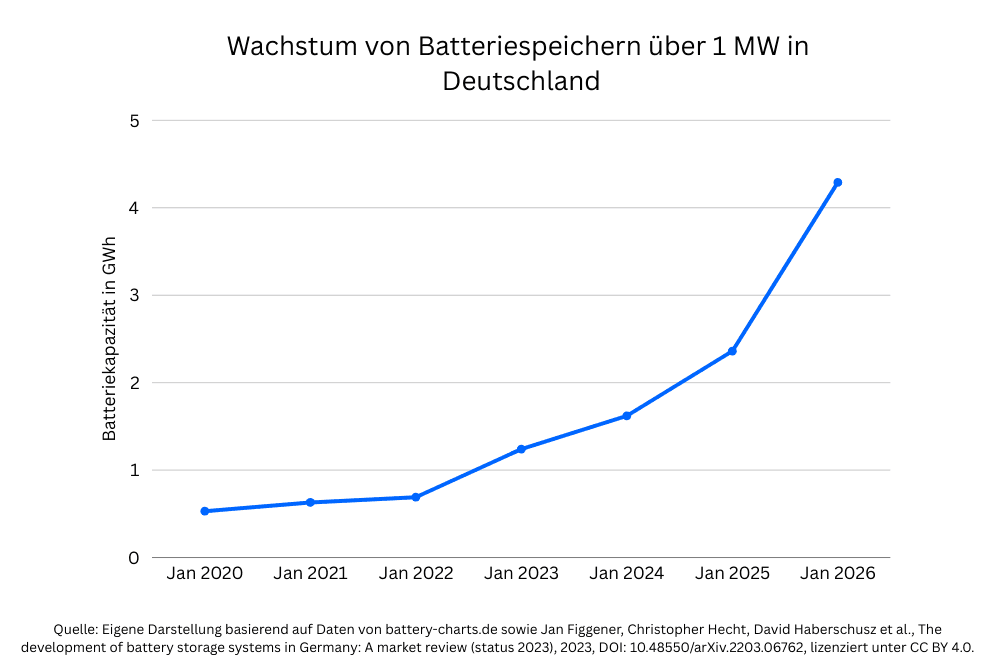

Laut Bundesnetzagentur (BNetzA) gibt es in Deutschland Stand Oktober 2025 Batteriegroßspeicher (d.h. Speicher mit einer Leistung über 999 kW) mit einer Gesamtbruttoleistung von 2,4 GW und einer Gesamtspeicherkapazität von 3,2 GWh. Gleichzeitig sind Hunderte Projekte mit einer Gesamtbruttoleistung von 5 GW bzw. 10,4 GWh Kapazität in Planung.

2025 wurde laut Modo Energy 842 MW Speicherkapazität zugebaut und damit fast doppelt so viel wie im Vorjahr. Deutschland ist so nach einem späten Start heute der attraktivste Markt für BESS in Europa (vor Großbritannien und Italien), urteilt Aurora Energy Research.

Die BNetzA geht bis 2037 mit einem Wachstum auf einen Bestand von etwa 41 GW aus – fast doppelt so viel wie noch vor zwei Jahren prognostiziert.

Die Zahlen sprechen eine klare Sprache: Batteriespeichersysteme sind kein Nischenthema mehr, sondern ein systemrelevanter Baustein der Energieversorgung – und ein starkes strukturelles Signal für Investor:innen und Betreiber:innen.

Warum boomen Batteriespeichersysteme in Deutschland?

Hinter dem deutschen BESS-Boom stehen mehrere sich gegenseitig verstärkende Faktoren.

Energiewende und wachsender Flexibilitätsbedarf

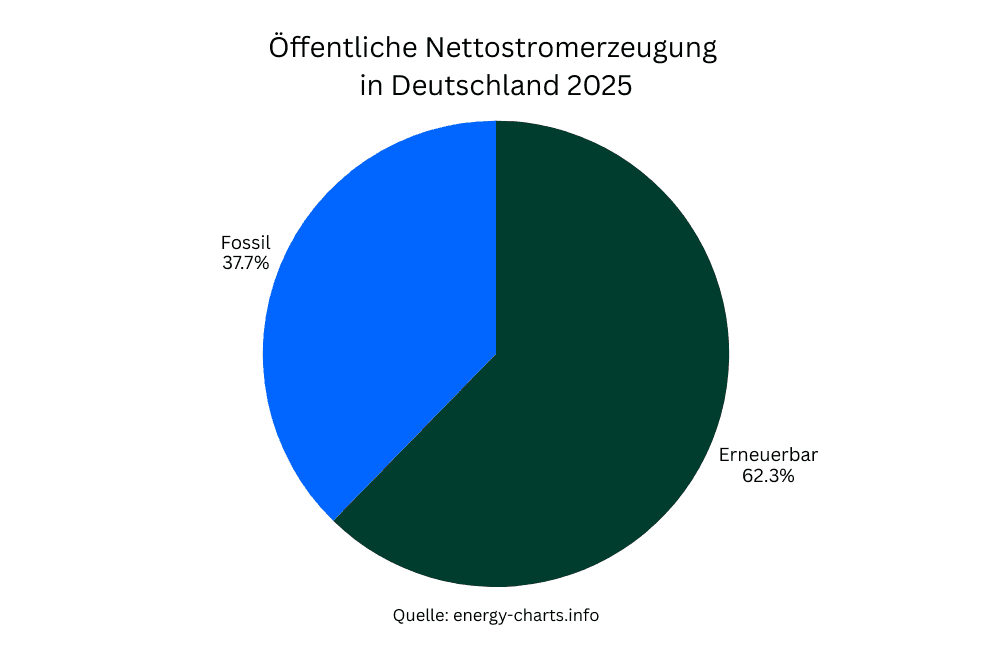

Seit Inkrafttreten des Erneuerbare-Energien-Gesetzes (EEG) im Jahr 2000 verfolgt Deutschland konsequent den Ausbau erneuerbarer Stromquellen. Aktuelle Zahlen aus 2025 zeigen, dass Erneuerbare inzwischen den größten Anteil am deutschen Strommix stellen:

Noch vor zehn Jahren herrschten umgekehrte Verhältnisse: Rund zwei Drittel des Stroms stammten aus fossilen, ein Drittel aus erneuerbaren Quellen. Seitdem hat ein tiefgreifender Strukturwandel stattgefunden.

Doch die deutsche Energiewende ist noch lange nicht abgeschlossen: Bis 2030 soll 80 % des Stroms aus erneuerbaren Quellen kommen. Je mehr Wind- und Solarstrom ins Netz eingespeist wird, desto größer wird der Bedarf an schnell reagierender Flexibilität, wie ihn Batteriespeicher besonders gut liefern können. Fraunhofer ISE modelliert einen Speicherbedarf von 100 bis 170 GWh bis 2030.

Steigende Volatilität im Strommarkt

Mit dem wachsenden Anteil erneuerbarer Energien wird die Stromerzeugung zunehmend volatil. 2025 verzeichnete Deutschland laut der Forschungsstelle für Energiewirtschaft fast 575 Stunden mit negativen Strompreisen und damit deutlich mehr als im vorherigen Rekordjahr 2024 (459 Stunden). Das erhöht den Bedarf an Flexibilität, lokaler Netzentlastung und Systemdienstleistungen. Diese Volatilität ist das wirtschaftliche Fundament jedes Batteriespeichers.

Kostengünstigere Hardware

Seit 2010 sind die Kosten für Lithium-Ionen-Batterien um mehr als 75 % gesunken. Heute dominiert die LFP-Technologie (Lithium-Eisenphosphat) den Markt. Sie ist preiswerter, stabiler und sicherer als ältere NMC-Zellen. Sinkende Investitionskosten verkürzen Amortisationszeiten und machen eine wachsende Zahl von Projekten wirtschaftlich tragfähig.

Erlösmöglichkeiten: Wo verdient ein deutscher Batteriespeicher Geld?

Für Batteriespeicherbetreibende ist die Erlösfrage zentral. Der deutsche Markt bietet ihnen mehrere Einnahmequellen.

Primärregelleistung (FCR)

Die Frequency Containment Reserve (FCR) war lange das dominante Erlösmodell für Batteriespeicher in Deutschland. BESS reagieren innerhalb von 30 Sekunden auf Frequenzabweichungen und erhalten dafür eine Kapazitätsvergütung.

Allerdings zeigt sich ein klarer Sättigungseffekt: Die präqualifizierte FCR-Kapazität aus Batteriespeichern wächst weiter, während die Gesamtnachfrage der Übertragungsnetzbetreiber stabil bleibt. Wer sein Asset ausschließlich auf FCR setzt, lässt Erlöspotenzial ungenutzt.

Sekundärregelleistung (aFRR)

Die automatische Frequency Restoration Reserve (aFRR) ist inzwischen Deutschlands größter Regelenergiemarkt nach Ausgaben der Übertragungsnetzbetreiber – und damit für Batteriespeichersysteme besonders attraktiv. Mit dem Rückgang konventioneller Kraftwerkskapazitäten verschiebt sich die Anbieterstruktur zunehmend zugunsten schneller, flexibler Technologien. Da Batteriespeicher diesen Markt noch nicht dominieren, lassen sich attraktive Erlöse erzielen.

Im Gegensatz zu FCR bietet aFRR zwei Vergütungskomponenten: eine Kapazitätsprämie und eine Energievergütung bei Aktivierung (jeweils für positive und negative Regelenergie). Da konventionelle Kraftwerke aus dem Markt ausscheiden, wächst die BESS-Beteiligung an aFRR jährlich. Wer aFRR intelligent nutzt, profitiert von einer der stärksten Erlösquellen im deutschen Markt.

Day-Ahead-Arbitrage

Am Day-Ahead-Markt wird Strom für den Folgetag gehandelt. Batteriespeicher kaufen Strom in Stunden mit niedrigen Preisen – typischerweise bei hoher Solar- oder Windeinspeisung – und speisen ihn in Zeiten mit hoher Nachfrage und entsprechend höheren Preisen wieder ein. Die Preisdifferenz ist die Marge. Da die Day-Ahead-Auktion täglich um 12 Uhr abgeschlossen wird, lässt sich der Einsatz des Speichers planbar und algorithmisch optimieren. Mit zunehmender Volatilität im Großhandelsstrommarkt steigt auch die Attraktivität dieser Strategie.

Intraday-Arbitrage

Deutschland verfügt über einen der liquidesten und volatilsten Intraday-Märkte in Europa: 15 bis 20 % des gesamten Stromhandels finden hier statt. Dabei wird zwischen zwei Handelsformaten unterschieden: der mehrmals täglich stattfindenden Intraday-Auktion und dem fortlaufenden Intraday-Handel (Intraday Continuous). Durch die zunehmende Einspeisung von Wind- und Solarstrom, kurzfristigen Preisbewegungen und Prognoseänderungen entstehen hier täglich Preisdifferenzen, die sich mit Batteriespeichern systematisch ausnutzen lassen.

Revenue Stacking

Die größten Erlöse erzielen Betreiber:innen, die nicht auf einen Markt setzen, sondern mehrere Erlösquellen gleichzeitig oder nacheinander nutzen. Beim sogenannten Revenue Stacking „stapeln" sie ihre Einnahmen: Ein Algorithmus entscheidet in Echtzeit, welcher Markt gerade am attraktivsten ist, und setzt die Batterie entsprechend ein. Das erfordert präzise Prognosen, technisches Know-how, Marktzugang und eine leistungsfähige Optimierungssoftware – weshalb viele Betreibende diese Aufgabe an spezialisierte Batterievermarkter wie The Mobility House Energy auslagern.

Redispatch

Wenn das Stromnetz an einem Punkt überlastet ist, müssen Netzbetreiber eingreifen: Sie drosseln Anlagen auf der einen Seite und fahren andere auf der anderen Seite hoch, um die Last umzuverteilen. Seit 2021 können alle Anlagen ab 100 kW in diesen Prozess eingebunden werden – also auch Batteriespeicher. Das eröffnet eine zusätzliche Erlösquelle: Netzbetreiber vergüten die bereitgestellte Flexibilität, wodurch sich Redispatch als ergänzende Einnahmequelle im Revenue Stack etabliert.

Welche Herausforderungen gibt es auf dem deutschen Markt für Batteriespeichersysteme?

Während der deutsche Strommarkt vorteilhafte Bedingungen für BESS-Projekte bietet, bestehen auf regulatorischer Seite einige Unsicherheiten.

1. Netzanschlüsse

Trotz des starken Investoreninteresses ist der Netzanschluss das größte operative Hindernis für BESS-Projekte in Deutschland. Derzeit liegen den Übertragungsnetzbetreibern 650 Anfragen für neue Netzanschlüsse vor, die Genehmigungsverfahren dauern jedoch oft mehrere Jahre.

2. Netzentgelte

Wenn ein Batteriespeicher Strom aus dem Netz bezieht, gilt er energierechtlich grundsätzlich als Letztverbraucher. Damit fallen Netzentgelte an. Bei der Einspeisung ins Netz sind hingegen keine Netzentgelte fällig.

Allerdings sind Batteriespeichersysteme, die bis Ende August 2029 in Betrieb gehen, gemäß § 118 Abs. 6 EnWG für 20 Jahre von Netzentgelten befreit. Diese Regelung ist einer der wichtigsten wirtschaftlichen Vorteile für Investor:innen und hat den Boom mitbefeuert.

Ob die Befreiungsregelung fortgesetzt wird, ist derzeit offen. Die Bundesnetzagentur arbeitet an einer Reform der Netzentgeltsystematik (dem sogenannten AgNes-Verfahren), da Netzentgelte in den vergangenen Jahren einen immer größeren Anteil am Strompreis ausmachten.

Update: Ende Mai 2026 hat die Bundesnetzagentur angekündigt, dass die Netzentgeltbefreiung planmäßig ausläuft, aber nicht vorzeitig beendet wird. Künftig werden Speicher mit einem moderaten Kapazitätspreis an der Netzfinanzierung beteiligt, Arbeitspreise hingegen fallen nicht an. Das gilt für Speicher, deren finale Investitionsentscheidung (FID) nach Inkrafttreten der Festlegung (voraussichtlich Anfang 2027) erfolgt.

3. Netzpaket

Die Bundesregierung arbeitet an einem sogenannten Netzpaket, mit dem sie das Netzanschlussverfahren grundlegend reformieren und auf die stark gestiegenen Redispatchkosten reagieren will. Ein Anfang 2026 bekannt gewordener Entwurf sieht unter anderem neue Instrumente für Netzbetreiber vor, aber auch Erleichterungen für Co-Location-Batteriespeicher.

4. Außenbereichsprivilegierung

Zwar wurden Batteriespeicher ab 1 Megawattstunde Kapazität Ende 2025 als privilegierte Infrastruktur im Außenbereich anerkannt. Allerdings wird diese Regelung nun nur noch für Co-Location-Speicher im räumlich-funktionalen Zusammenhang mit Erneuerbare-Energien-Anlagen gelten sowie für Stand-Alone-Speicher ab 4 MW, die bestimmte räumliche Kriterien (z. B. Nähe zu Umspannwerken und Kraftwerken) erfüllen. Kritiker:innen befürchten durch diese Einschränkungen neue planungsrechtliche Hürden und Flächenkonkurrenzen.

Ausblick: Wie wird sich der Markt für BESS in Deutschland weiterentwickeln?

Die strukturellen Treiber des BESS-Wachstums bleiben intakt: mehr Erneuerbare, mehr Preisvolatilität, mehr Flexibilitätsbedarf.

Kurzfristig (2026)

Gleich zwei regulatorische Neuerungen dürften den Markt in diesem Jahr prägen. Zum einen ist in Deutschland die Momentanreserve gestartet: ein neues, für BESS prinzipiell nutzbares Erlössegment.

Die Momentanreserve stabilisiert die Netzfrequenz im Zeitfenster von wenigen Millisekunden bis 30 Sekunden und schließt damit die Lücke, bevor Primärregelleistung greift. Für Batterie-Energiespeichersysteme bedeutet das: Sie können künftig auch für systemstabilisierende Trägheitsleistungen vergütet werden. Kein Gamechanger, aber ein zusätzlicher Baustein im Revenue Stack.

Zum anderen soll voraussichtlich Mitte 2026 die Regelung zur Marktintegration von Speichern und Ladepunkten (MiSpeL) in Kraft treten. Sie ermöglicht erstmals Mischstromspeicher in Co-Location: Ein Batteriespeicher kann dann sowohl Strom aus einer angeschlossenen Erneuerbaren-Anlage als auch Netzstrom laden, ohne die EEG-Förderfähigkeit zu verlieren.

Mittelfristig (ab 2028)

Ab circa 2028 ist die Einführung eines deutschen Kapazitätsmechanismus geplant. In Märkten mit bestehendem Kapazitätsmarkt (etwa Großbritannien und Italien) erhalten Batteriespeicher regelmäßig Zuschläge und profitieren von planbaren Einnahmeströmen. Ein vergleichbarer Mechanismus in Deutschland könnte die Bankability von BESS-Projekten deutlich verbessern und damit auch die Projektfinanzierung erleichtern.

Regulatorischer Rahmen

Parallel dazu bleibt die weitere Entwicklung des regulatorischen Rahmens entscheidend: Sowohl die EEG-Novelle als auch das geplante Netzpaket werden den Investitions- und Betriebsrahmen für Batteriespeichersysteme in den kommenden Jahren maßgeblich prägen.

Fazit: Der deutsche BESS-Markt wächst – und wird gleichzeitig komplexer

Deutschland zählt zu Europas volatilsten Strommärkten und ist damit strukturell ein natürlicher Markt für Batteriespeichersysteme. In kurzer Zeit hat sich die Branche nicht nur stark entwickelt, sondern auch deutlich professionalisiert.

Doch mit dem Wachstum steigt die Komplexität: Regulatorische Unsicherheiten, ausdifferenzierte Erlösquellen und steigende Anforderungen an die Vermarktung machen professionelles Know-how zur Grundvoraussetzung. Wer in diesem Markt bestehen will, braucht Zugang zu leistungsfähiger Vermarktungstechnologie, tiefem Marktverständnis und einem Partner, der die Erlöse konsequent optimiert.